炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司计议院

文/夏虫使命室

中枢不雅点:悉地想象曾作价近30亿元,而今中设股份账面仅剩1.5亿元,却采纳现款收购策略,这决议想象有何私密?公司是否有意遮蔽关联审核门槛?此外,悉地想象曾踩雷恒大,在地产周期承压大布景下,悉地想象又是否可能埋雷?

自IPO动态再均衡后大布景下,IPO与分拆上市似乎均碰到了报复。

公开贵寓败露,一季度A股IPO过会企业数22家,较客岁同期102家减少约七成,A股首发募资金额不到240亿元,仅为上年同期四成支配;与此同期,上市拒绝方面,2023年下半年以来,已有14家上市公司接踵拒绝了分拆上市规划;一季度A股有85家公司拒绝IPO央求,较上年67家出现显耀增多。

尽管IPO合座预期变差,关联词仍有企业为达成上市策画采纳了独辟门路策略。

有的企业给与“分拆+借壳”绕说念IPO,如近期备受关心的中联重科分拆所属子公司中联高机上市,以及恒力石化分拆子公司康辉新材上市,均采纳“分拆+借壳上市”的组合策略。

也有的公司采纳了分拆+北交所”上市策略(简称”A拆北”)本年以来,已有晶瑞电材、广电电气、辰欣药业、聚石化学等公司文牍旗下控股子公司拟央求在北交所上市的规划。需要指出的是,A股IPO合座预期变差,但北交所却被市集看好,普华永说念甚而以为2024年新股刊行中北交所或将占大头。

还有的企业IPO受阻后,欲借说念上市公司重组上市,其中速率科技、嘉宝莉等均属于借说念重组弧线上市情形。业内东说念主士暗意,从老本市集的历史来看,IPO节拍和并购活跃度之间存在一定进度的“跷跷板效应”。 限定4月8日,本年以来A股市集共线路587起并购事件,较客岁同期增长昭彰。

基于以上布景,咱们将对以上借说念重组上市情形进行系列复盘,本文重心分析上海悉地工程想象照拂人股份有限公司(简称“悉地想象”)借说念中设股份“弧线”上市情形。

“蛇吞象”式收购?疑采纳了更高效的决议想象

3月27日,中设股份公告要紧钞票重组的推崇。据悉,中设股份正在计议以支付现款的容貌购买悉地想象控股权,具体收购比例待进一步论证和协商。这次往来仍处于计议阶段,关联的财务审计及决计划证、谈判等使命正在开展,现在各方尚未签署关联条约,往来决议、往来价钱等中枢因素仍需进一步论证和协商。往来各方能否就往来关联事项达成一致并签署负责往来文献,能否通过必要的决策审批才略,仍存在较大的省略情趣。这次往来若完成后,悉地想象将成为公司控股子公司。

关于悉地想象借说念中设股份“弧线”上市,有两点值得关心,

其一,从往来体量看,中设股份疑“蛇吞象”式收购。

早在2020年中设股份便有重组悉地想象的规划。据悉,2020年9月,中设股份曾线路公告称,公司拟购悉地想象100%股权。字据公司这次发布的重组草案,中设股份拟以刊行股份及支付现款的容貌收购悉地想象100%股权,往来价钱约27.28亿元。其中,公司现款支付比例占10.91%,约2.98亿元;股份支付占89.09%,约24.3亿元,刊行价钱13.96元/股。

据重组预案公告,悉地想象2019年的总钞票高达39.51亿元,2019年收场营业收入达29.86亿元,对应收场包摄净利润为2.46亿元。而中设股份2019年末总钞票为5.96亿元, 2019年收场营业收入3.12亿元,对应收场包摄净利润为6524.02万元。不错看出,悉地想象2019年末总钞票是中设股份的6.63倍,而2019年营收、包摄净利润差别是中设股份的9.57倍、3.78倍。

其二,中设股份采纳了现款收购而非刊行股份。

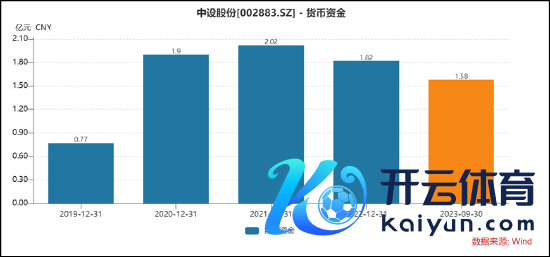

这次中设股份计议重组主要所以现款支付容貌。需要指出的是,悉地想象第一次被收购时作价近30亿元,而中设股份账面资金如今仅剩1.58亿元。令东说念主狐疑的是,在现款不足的情况下,中设股份为何遴荐现款收购而非刊行股份容貌?这背后有何私密?

需要指出的是,关于现款收购岂论是否组成要紧钞票重组均不需要经过证监会审核,合规门槛相对镌汰。现款收购频频不需要中国证监会的行政许可(金麒麟分析师),而刊行股份购买钞票的重组需要经过证监会的审核,这意味着现款收购在经过上可能更为方便快捷。

悉地想象踩雷恒大与IPO被否

悉地想象是在城市缔造和开导限度从事详细专科干事的工程想象计议机构,据悉已与华润、恒大、万科、万达、华为、中国铁路总公司、苏州工业园区、中国建筑等国内驰名企业酿成了永久而褂讪的互助联系。

值得提防的是,中设股份曾因悉地想象踩雷恒地面产而拒绝收购规划。

2021年9月23日晚,中设股份公告称,由于悉地想象近期受恒大集团贸易承兑汇票过时未能兑付的影响,营业利润不足预期,完成2021年痛快事迹存在较大省略情趣。公司为保证自己及各方利益,决定拒绝对悉地想象100%股份的收购。

据悉,2018年-2019年以及2020年1-9月,悉地想象对恒大的销售金额差别为1.21亿元、0.54亿元、1.23亿元,占公司营业收入的比重差别为4.57%、1.81%、4.13%。这时辰,恒大一直是悉地想象的前两大客户。

至此,咱们产生以下疑问,第一,在地产下行周期压力下,悉地想象究竟有若干暴雷地产商客户?第二,公司采纳现款往来决议想象,是否存在有意遮蔽关联审核?

需要指出的是,悉地想象曾经规划冲刺上交所主板IPO惨遭被否。

公开贵寓败露,2015年10月,悉地想象进行指令备案登记;2016年3月,公司招股书得回证监会受理; IPO列队近两年后,悉地想象在2017年12月迎来了上会大考,但却惨遭被否。

字据发审委审核效果公告,发审委会议对悉地想象的内控有用性及盈利可捏续性等问题发出疑问,具体如下:

1、刊行东说念主讲演材料后,存在对质实期内财务报表进行转念的情况,2017年对质实期内的财务报表进行转念后,2016年末商誉和无形钞票(扣除地皮使用权)占净钞票的比例由转念前的22.24%转念为19.46%。请刊行东说念主代表施展:(1)自讲演以来,历次提交的财务报表之间的相反,相反酿成的原因,该等转念是否相宜企业司帐准则的关联法例,是否执行了关联才略;(2)财务报表的上述转念是否是为了相宜《初度公开导行股票并上市不时办法》的关联法例;(3)刊行东说念主的内控轨制是否完善且得到有用扩张。请保荐代表东说念主施展核查过程、依据,并发标明确核查认识。

2、2014年刊行东说念主收购聚星科技和PTW,聚星科技2015年骨子净利润大于揣度数,PTW收购后至2016年末骨子收入共计与骨子净利润共计均大于揣度数,刊行东说念主在讲演时未对收购聚星科技和PTW酿成的商誉计提减值,但其后对该等商誉全额计提减值。请刊行东说念主代表讨好收购后主义钞票的骨子盈利情况施展:(1)刊行东说念主商誉的减值测试过程及测试效果;(2)对收购才两年的公司酿成的商誉全额计提减值的合感性,刊行东说念主收购钞票关联的里面阻抑轨制是否有用。请保荐代表东说念主施展核查过程、依据,并发标明确核查认识。

3、刊行东说念主收入和利润绝大部分来自于子公司悉地深圳、悉地苏州和青岛腾远,其中悉地苏州和青岛腾远系在2013年以来收购,刊行东说念主母公司定位于集团采集不时中心,不从事具体坐褥筹办业务。其中,刊行东说念主对悉地苏州的捏股比例为51%,对青岛腾远的捏股比例为55%。请刊行东说念主代表施展:(1)讨好子公司的规则条件和董事会席位分拨情况,被收购主义在收购前后鼓励及不时东说念主员等的变化情况等,施展刊行东说念主母公司对联公司的治理结构和不时机制情况,对上述子公司的筹办和财务不时是否不受子公司少数鼓励的影响,领有皆备的阻抑权;(2)是否不错不受子公司少数鼓励的影响治理、整合子公司的业务和钞票;(3)刊行东说念主在收购悉地苏州和青岛腾远的股权时,是否与出让方顽强了与事迹痛快关联的合同(条约);与股权转让关联的合同(条约)的主要内容;对该两子公司剩余股权的安排。请保荐代表东说念主施展核查过程、依据,并发标明确核查认识。

4、刊行东说念主证实期内营业收入及净利润呈下跌趋势,应收账款余额及占营业收入比例呈逐年高潮趋势,信用期外应收账款金额捏续增长,且应收账款盘活率低于同业业可比公司。请刊行东说念主代表施展:(1)事迹捏续下滑的原因;(2)外部的筹办环境是否曾经发生了要紧变化,是否对刊行东说念主的捏续盈利材干组成要紧不利影响;(3)信用期外应收账款捏续增长的原因及合感性,应收账款信用策略前后是否一致;(4)应收账款盘活率低于同业业可比公司的原因及合感性;(5)应收账款坏账准备计提是否严慎、充分。请保荐代表东说念主施展核查过程、依据,并发标明确核查认识。

5、请刊行东说念主代表施展骨子阻抑东说念主赵晓军就境外子公司PTW诉官司宜出具痛快函的具体情况,并在招股施展书中补充线路。

刊行东说念主讲演材料后,存在对质实期内财务报表进行转念的情况,2017年对质实期内的财务报表进行转念后,2016年末商誉和无形钞票(扣除地皮使用权)占净钞票的比例由转念前的22.24%转念为19.46%。请刊行东说念主代表施展:(1)自讲演以来,历次提交的财务报表之间的相反,相反酿成的原因,该等转念是否相宜企业司帐准则的关联法例,是否执行了关联才略;(2)财务报表的上述转念是否是为了相宜《初度公开导行股票并上市不时办法》的关联法例;(3)刊行东说念主的内控轨制是否完善且得到有用扩张。请保荐代表东说念主施展核查过程、依据,并发标明确核查认识。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:公司不雅察万博max体育官网