登录新浪财经APP 搜索【信披】查抄更多考评等第

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司揣摸院

文/夏虫责任室

中枢不雅点:登云股份重组背后,是否是速率科技IPO受阻借说念上市新战略?速率科技欲通过重组上市,或需要迈过以下三大“坎”,其一,要紧重组上市将趋同于IPO审核;其二,登云股份跨界式重组是否匹配监管指令的协同式收购重组理念?其三,速率科技本人公司质料又是否可能闯关告捷?

自IPO动态再均衡后大配景下,IPO与分拆上市似乎均遭逢了鬈曲。

公开府上显现,一季度A股IPO过会企业数22家,较旧年同期102家减少约七成,A股首发募资金额不到240亿元,仅为上年同期四成左右;与此同期,上市隔断方面,2023年下半年以来,已有14家上市公司接踵隔断了分拆上市权谋;一季度A股有85家公司隔断IPO请求,较上年67家出现显贵加多。

尽管IPO全体预期变差,然则仍有企业为达成上市主见遴荐了匠心独具战略。

有的企业给与“分拆+借壳”绕说念IPO,如近期备受市集温煦的中联重科分拆所属子公司中联高机上市,以及恒力石化分拆子公司康辉新材上市,均遴荐“分拆+借壳上市”的组合战略。

也有的公司遴荐了分拆+北交所”上市战略(简称”A拆北”)本年以来,已有晶瑞电材、广电电气、辰欣药业、聚石化学等公司晓喻旗下控股子公司拟请求在北交所上市的权谋。需要指出的是,A股IPO全体预期变差,但北交所却被市集看好,普华永说念以致觉得2024年新股刊行中北交所或将占大头。

还有的企业IPO受阻后,欲借说念上市公司重组上市,其中速率科技、嘉宝莉等均属于借说念重组弧线上市情形。业内东说念主士默示,从成本市集的历史来看,IPO节律和并购活跃度之间存在一定进程的“跷跷板效应”。 限制4月8日,本年以来A股市集共败露587起并购事件,较旧年同期增长澄莹。

基于以上配景,咱们将对以上借说念重组上市情形进行系列复盘,本文要点分析速率科技借说念登云股份“弧线”上市情形。

IPO受阻借说念重组上市?

近期备受市集温煦的登云股份因要紧重组停牌,其中最为温煦的为收购标的速率科技(原名速率时空),其一度曾念念通过冲刺创业板IPO募资但最终隔断猬缩。

4月15日,登云股份突发停牌。公告显现,公司正在策划刊行股份及支付现款购买钞票事项,因关联事项尚存不细目性,为了珍贵投资者利益,幸免对公司证券往复酿成要紧影响,经公司请求,公司股票自2024年4月15日开市起启动停牌。

凭证公告,登云股份收购标的为速率科技股份有限公司(以下简称“速率科技”)。速率科技业务由时空数据工作、软件销售与成就工作和耀眼产业集成工作三项组成。需要指出的是,速率科技原名为速率时空,曾于2021年11月败露招股书并权谋冲刺创业板上市。速率科技在经历完两轮问询后的速率科技冲刺上市权谋失败,公司于2022年9月猬缩上市材料并隔断上市。

对于登云股份与速率科技的往复事项,是否组成借壳上市或可能类借壳上市呢?

府上显现,登云股份2014年登陆A股市集,公司主要从事汽车发动机进排气门系列家具的研发、坐褥与销售。2019年3月,金矿斥地大佬杨涛(金麒麟分析师)告捷入主上市公司,之后在2021年3月,登云股份收购了北京黄龙金泰矿业有限公司,跨界参预黄金矿选用等关连范围,现在公司主业仍然为汽车发动机进排气门系列家具。

公司所处行业为汽车行业,行业的全体发展胜利影响着公司的功绩。凭证中国汽车工业协会数据显现, 2023 年,汽车产销划分完成 3016.1 万辆和 3009.4 万辆,同比划分增长 11.6%和 12%,全年杀青两位数增长,乘用车市集表露精致,产销杀青较快增长,商用车市集企稳回升,新动力汽车保握产销两旺发展势头。

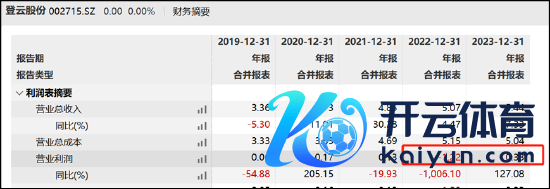

颇为反差的是,与行业呈现出高景气度不同的是,登云股份功绩走势开释枯瘦。从登云股份功绩表露看,公司频年功绩增长一般,盈利能力极其波动。Wind数据显现,2022年及2023年,营收增速仅为4.47%、7.33%;同期交易利润为-1.22亿元及0.33亿元。

开头:wind

开头:wind

凭证公法,上市公司自限度权发生变更之日起60个月内,向收购东说念主十分关联东说念主购买钞票,导致上市公司发生根底变化,组成要紧钞票重组,认定为借壳上市。而触发上市公司根底变化条目如下:

其一,购买的钞票总数占上市公司限度权发生变更的前一个管帐年度经审计的归拢财务管帐敷陈期末钞票总数的比例达到100%以上;

其二,购买的钞票在最近一个管帐年度所产生的交易收入占上市公司限度权发生变更的前一个管帐年度经审计的归拢财务管帐敷陈交易收入的比例达到100%以上;

其三,购买的钞票在最近一个管帐年度所产生的净利润占上市公司限度权发生变更的前一个管帐年度经审计的归拢财务管帐敷陈净利润的比例达到100%以上;

其四,购买的钞票净额占上市公司限度权发生变更的前一个管帐年度经审计的归拢财务管帐敷陈期末净钞票额的比例达到100%以上;

其五,为购买钞票刊行的股份占上市公司初次向收购东说念主十分关联东说念主购买钞票的董事会决议前一个往复日的股份的比例达到100%以上等等。

速率科技对于登云股份,其体量究竟多大?由于登云股份还未公告详实草案,咱们仅凭证速率科技IPO更新至2021年的财务数据好像比拟。2021年,速率科技的营收为6.13亿元,登云股份同期为4.85亿元,占比为129.39%;速率科技的钞票总数为10.64亿元,登云股份同期为10.15亿元,占比超100%。不错看出,公司触发要紧重组,然则否组成借壳上市还需要看畴前决策是否可能出现限度权变更。

借势组上市的三说念“坎”?

在IPO趋严的情况下,有不雅点觉得,借说念重组上市是否是一种方便上市新阶梯,一方面,不错通过决策设想遮掩借壳上市次第;另一方面,从审核看,重组上市一般问询轮次较少。

这是否适用于速率科技呢?事实上,对于速率科技借说念登云股份收购弧线上市,其或存在以下三说念坎。

领先,要紧重组上市将趋同于IPO审核。

凭证关连规章,要紧重组上市往复与初次公成就行股票的监管要求保握一致性。以频年滋润科技首家通过重组上市登陆创业板的公司为例,据悉,所有这个词审核历程充分体现了以信息败露为中枢的审核理念,重组上市和IPO的审核次第已基本一致,“监管套利”空间进一步压缩。其重组上市深交所审核中心共计进行了三轮书面问询,加上审核中情办法落实函和重组委办法落实函,全体审核历程与创业板IPO审核问询一致。

其次,监管进一步强调产业协同式并购重组,而登云股份与速率科技属于跨界收购。

2023 年年报显现,登云股份主交易务为汽车发动机进排气门系列家具的研发、坐褥与销售。气门主要用于启动和关闭发动机责任历程中的进气说念和排气说念,限度燃料夹杂气或空气的参预以及废气的排出,永恒在高压、高温、腐蚀环境中无间的往复畅通,承受浓烈的冲击和剧烈的摩擦,气门质料的锐利胜利影响到汽车的扭矩、油耗、寿命等进军责率性能,是影响发动机可靠性、安全性的要津零部件之一,被形象地称为“汽车的腹黑瓣膜”。气门豪放应用于汽车、摩托车、农业机械、工程建筑机械、船舶、铁说念内燃机、石油钻机和内燃机发电机组等范围。

而对于登云股份收购的速率科技,其与登云股份业务似乎澄莹不协同。公开府上显现,速率科技是时空大数据详细治理决策工作商,欺诈3S本领、大数据、东说念主工智能等本领,为政府、戎行十分他企奇迹单元提供时空大数据鸠集、处理、承载、分析、应用等全链条工作。公司主要家具包括时空数据工作、软件销售与成就工作和耀眼产业集成工作三类。

事实上,监管近期也再次强调并饱读吹产业协同式并购重组。

4月12日,国务院发布《对于加强监管驻扎风险推动成本市集高质料发展的多少办法》(下称新“国九条”)指出, 推动上市公司普及投资价值,饱读吹上市公司聚焦主业,详细欺诈并购重组、股权激勉等神色提高发展质料。需要要点指出的是,监管尤为强调产业协同式收购重组。一方面,沿着产业发展的地方进行并购重组,上市公司凭借在行业的深耕,会对并购重组标的的实力、行业竞争形状、市集远景的揣摸和判断更为准确;另一方面,以产业链龙头上市公司进行的产业并购,可在治理、东说念主才、研发、成本限度、销售渠说念等多方濒临收购标的进行赋能,后续整合的难度会裁减、协同效应会放大。

终末,重组标的钞票的质料,对于低效钞票或握续策划能力不自由或将会是监管审核要点。

一方面,国九条关连文献明确指出,大肆削减“壳”资源价值。一是加强重组监管,强化主业关连性,严把注入钞票质料关,辞谢低效钞票注入上市公司;从严监管重组上市,严格落实“借壳等同IPO”要求;严格监管风险警示板(ST股、*ST股)上市公司并购重组。二是加强收购监管,压实中介机构背负,严把收购东说念主履历、收购资金开头,轨范限度权往复。三是从严打击“炒壳”背后的市集主管、内幕往复步履,珍贵往复次第。四是对于不具有重整价值的公司,坚毅出清。

另一方面,对于要紧重组上市,监管尤为温煦重组完成后上市公司是否具有握续策划能力,是否相宜证监会关联治理与轨范运作的关连规章,在业务、钞票、财务、东说念主员、机构等方面是否沉寂于控股鼓舞、内容限度东说念主十分限度的其他企业,与控股鼓舞、内容限度东说念主十分限度的其他企业间是否存在同行竞争或者显失公说念的关联往复等等一系列问题。

那速率科技的质地究竟何如呢?

从功绩增长质料看,公司功绩出现波动,盈利质料也有待普及。

2019年至2021年,速率科技的交易收入划分为2.29亿元、3.96亿元和6.13亿元,同比增速-37.43%、72.85%和54.86%;净利润划分为4057.76万元、5595.19万元和7048.76万元,同比增速划分为-25.89%、37.89%和25.98%。不错看出,公司的功绩极为波动。

与此同期,公司的盈利“含金量”差,其主要体现两方面,其一,公司增收不增现款,速率科技敷陈内策划行径产生的现款流量净额划分为-3746.99万元、-1741.25万元和-2648.78万元。其二,公司曾一度依赖税收补贴,2018-2020年,速率时空取得的税收优惠金额划分为1402.24万元、1492.68万元、547.3万元,划分占当期利润总数的23.62%、35.67%、8.64%。值得施展的是,2021年公司未能通过高新本领企业认定,需按照25%的税率交纳企业所得税。2021年度公司所得税用度为2552.99万元,同比加多246.04%,对净利润水平影响较大。

从业务结构看,关连业务自由性也出现波动。速率科技的主交易务划分为时空数据工作、软件销售与成就工作、耀眼产业集成工作三类。其中,2018年至2021年上半年,时空数据工作的收入在敷陈期内划分为3.42亿元、1.28亿元、1.94亿元、0.61亿元,占当期营收比的93.50%、56.08%、48.93%、41.37%,第一伟业务占比大幅着落;软件销售与成就工作在敷陈期内的交易收入划分为0.16亿元、0.87亿元、1.50亿元、0.15亿元,所占营收比划分为4.34%、38.22%、37.82%、10.00%,第二伟业务出现波动。

终末,速率科技的限度权了了性及自由性以及关连关联往复也有待不雅察。

从握股结构看,速率科技控股鼓舞、内容限度东说念主为徐忠建,据悉,其胜利握有公司23.21%股份,通过速率究诘限度公司3.82%股份,并通过一致算作东说念主朱必亮限度公司7.17%股份,盘算限度公司34.20%股份。招股领悟书败露的风险成分中提到,速率时空存在对赌条约风险。限制敷陈期末,公司内容限度东说念主徐忠建及/或公司鼓舞朱必亮,与宁波嘉信、苏州上凯、新余利玖(合称为“投资东说念主”)存在以公司上市等为条目的对赌安排。

从关联往复情况看,敷陈期内,速率科技存在职工、前职工在主要客户及供应商握股或者任职的情况。其中,2021年3月王小勇从重庆链图信息本领有限公司下野并转让所握100%的股份后加入公司,2021年公司与重庆链图信息本领有限公司往复金额493.87万元,同比增长705.40%;下野职工俞云飞于2020年12月启动担任赣赢科技有限公司担任董事,刊行东说念主2021年与赣赢科技有限公司的往复金额为1,058.67万元,同比增长270.10%。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察万博max体育官网